工程机械:政策逆周期加码 4月挖机销量有望超预期

日前中央政治局召开会议,会议指出要加大宏观政策对冲力度,有效扩大内需。财政政策方面,适当提高财政赤字率、增发特别国债和地方政府专项债用于基建和减税。

一、逆周期政策加码

政治局会议召开,逆周期政策加码,全年基建增速超预期确定性强,贷款利率下行利好地产。与往年相比,2020年财政部下达提前批专项债的时间更早、额度更多,截至3月19日,共发行专项债10134亿元,占提前下达专项债额度的78.6%。预计2020年地方专项债规模或增至3万亿以上,按照政策要求专项债主要投向基建类项目。新基建代表未来方向,预计将持续保持较快增长,但传统基建是逆周期调节主力,2019年传统基建投资额超过18万亿,远高于新基建投资额约2.5万亿,我们认为传统基建与新基建均为政策发力的方向,在传统基建的刺激强度上市场上存在预期差。除此之外会议提出引导贷款市场利率下行,意味着未来LPR仍有下行空间,利好开发商,比如拿地松动、融资松动等。

二、工程机械复工复产按下“快进键”

发改委3月21日新闻发布会提到,除湖北外各省1.1万个重点项目中,截至3月20日,重点项目复工率为89%,南方地区重点项目复工率为98%。北方地区重为60%。随着后续复工率进一步提升,工人到位,基建项目对工程机械需求拉动会进一步释放。从2月工程机械企业陆续复工以来,三一、徐工等主机厂不仅自身实现接近 100%复工率,还帮助供应商、相关物流贸易等企业实现复工,打通产业链。主机厂通过开通线上平台,打通线下渠道,开足马力赶订单、忙发货,按下复工复产“快进键”。2019年3月是全年销量的高峰期,预计今年3月份挖掘机、m.7manbetx 等工程机械销量较去年同期持平,超出市场预期。

三、二季度挖掘机销量将超预期

判断二季度挖掘机销量将大超市场预期:4月挖机销量有望增长50%,二季度有望增长40%。1、根据调研反馈,3月中下旬以来,工程机械销量快速上升,部分机型已经开始缺货,预计3月挖机销量同比持平,超出市场预期。1-2月挖机行业销量同比下降37%,1-3月预计降幅将收窄至20%左右。随着下游复工的进一步推进,旺季后移,4月挖机行业销量增速初步判断环比为正增长,则同比增速超过50%。2、换个角度从核心零部件厂来验证,下游主机厂积极提货以应对需求快速恢复,3月挖机油缸排产创历史新高,零部件销售到整机销售中间存在时间差,我们判断3月挖机油缸排产创历史新高,则后续4月挖机销量有望创历史新高。3、考虑目前国内下游基建及地产全年投资超出年初预期,叠加挖掘机的更新换代需求周期仍未走完,预计2020年全年挖掘机销量增速约为10%。基于全年10%增长计算,我们判断若二季度完全回补一季度挖机销量的缺口,则二季度单季销量增速约为40%,大超市场预期。

四、投资建议

对工程机械龙头加大推荐力度,主要龙头盈利预测保持不变。而且中长期来看,国内设备更新需求增长、环保力度加强、人工替代等因素仍持续推动工程机械销量增加,看好工程机械主机和零部件龙头。持续推荐工程机械龙头三一重工、恒立液压、徐工机械、中联重科。

风险提示。基建及房地产投资低于预期风险、宏观政策调控风险、海外新冠肺炎疫情扩散超预期。(本文来自财富动力网)

新闻投稿:news@lmjx.net

相关资讯

引领创新与变革,中联重科新材料亮相首届国际智能建造产业博览会

近日,中国建筑业首个聚焦智能建造全环节、全要素、全生命周期的专业博览会——2024国际(深圳)智能建造产业博览会(以下简称智博会)在深圳。

中国重汽汕德卡G7H燃气车:极致可靠,卡友心中的“定海神针”!

一年运营成本能省6万元,两年就能回本,这是在物流运输行业深耕18年的袁师傅,对中国重汽燃气重卡所带来的经济效益最直观的感受。

2024年前三个季度工程机械产品进出口快报

据海关数据整理,2024年9月我国工程机械进出口贸易额为42 63亿美元,同比增长0 37%,其中:进口额1 98亿美元,同比增长4 21%;出口额40 65。

2024年8月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2024年8月当月销售各类平地机780台,同比增长79 3%,其中国内93台,同比增长47 6%。

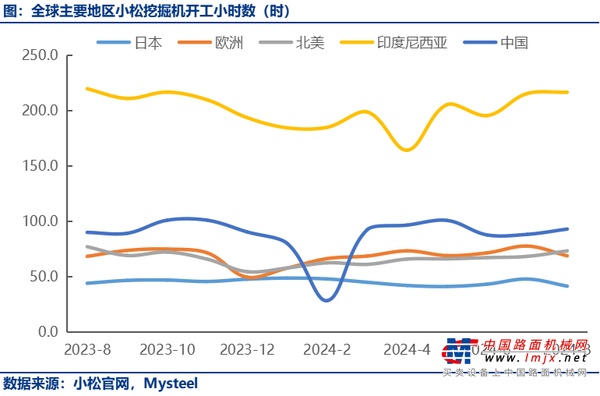

8月中国小松挖掘机开工小时数93小时,同环比双增

近日,小松官网公布了2024年8月小松挖掘机开工小时数数据。数据显示,2024年8月,中国小松挖掘机开工小时数为93小时,同比提高3 3%。

今日头条

- 性能卓越 施工无忧|小松PC200-11M1您工程事业的得力助手

- 柳工2024全球经销商年会成功举办

- 三一平地机批量交付!助力中国安能救援加速度!

- 2024年10月销售挖掘机16791台,同比增长15.1%

- “绿色·智慧·延伸人类力量” 柳工11·26全球客户节盛大开幕!

- 2024 年中国 bauma 展:维特根集团隆重推出面向亚洲市场的新产品和新技术

- 低碳减排我们共担当丨山推新品X5系列电装图鉴

- 交付|三一平地机批量交付!助力中国安能救援加速度!

- 2024年度协会挖掘机械分会、属具分会、工业互联网及数据分会年会在烟台联合召开

- 驰援苏式养护,共创优质项目 | 戴纳派克洒布摊铺机花落江苏高养

为您推荐

寻路