工程机械行业:挖机出口维持韧性静待国内稳增长

本报告导读:

2022M2 挖机出口维持韧性,开工小时同比全球向好,国内稳增长有望逐步落地。

摘要:

投资建议:国内经济探底加速头部集中+出口份额替代延续支撑景气下推荐具备全球竞争力的主机厂龙头三一重工、中联重科、徐工机械以及大客户放量、成长性突显的零部件企业恒立液压。

2022M2 挖机出口维持韧性,开工小时同比全球向好。据中国工程机械工业协会统计,2022M2 纳入统计的26 家主机厂挖机销量为24483 台,同比-13.5%,好于市场普遍预期的-22%及2022M1 的-20.4%。分区域看,内销17052 台,同比-30.5%,降幅连续第四个月收窄;外销7431 台,同比+97.7%,我国在疫情下的出口份额替代仍在继续。分品类看,国内大中小挖分别销售1537 台/4000 台/11515 台, 同比-40.9%/-46.1%/-20.7%,全品类降幅收窄回暖在即,小挖受益市政工程及农村建设加速修复。2022M2 国内与日本的小松挖机开工小时数分别为47.9/58.2,同比+9.2%/+1.8%,实现自2021M4/2021M8 以来的首月正增长,北美与欧洲分别为63.4/70.4,同比+15.3%/+8.5%,拉开增长斜率。

地产政策现趋松迹象,稳增长有望逐步落地。当下地产新施竣售数据仍在底部徘徊,作为省会城市的郑州率先出台调控系统性放松政策,鼓励房企拿地,土地保证金下调至20%,且拿地后可在一年内分期付款,信号意义显著。地产公司ROE 与开发投资走势基本一致,预计2022M3起全国主要城市将效仿郑州模式防范风险升级。2022 年政府工作报告将经济总量增速设定在5.5%,位于市场预期上沿,稳中求进意味着在目标的实现上投资与消费、财政与货币、新经济与老经济缺一不可。发改委反复强调基建投资适度超前,“形成实物工作量”要求下专项债发行提速,2022M1 单月发行超额近50%,财政态度积极转变,目前看地方政府项目储备及投资意愿均较乐观,工程机械景气反转具备较高确定性。

催化剂:郑州调控信号意义显著;政府工作报告明确稳增长抓手。

风险提示:地产持续下行;稳增长不及预期;工程机械行业竞争加剧。

(文章来源:国泰君安证券)

新闻投稿:news@lmjx.net

相关资讯

中国工程机械类产品进出口数据看板(2024年1-12月)

旋转屏幕工程农业机械分会联系人:于东科电 话:010-58280882邮 箱:yudongke@cccme org cn。

2024年我国工程机械进出口贸易额为554.5亿美元,同比增长8.59%

据海关数据整理,2024年12月我国工程机械进出口贸易额为52 63亿美元,同比增长25 3%,其中:进口额2 16亿美元,同比增长5 52%;出口额50 47。

2024年12月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2024年12月当月销售各类平地机695台,同比增长30 9%,其中国内销量78台,同比增长。

2024年销售装载机108209台,同比增长4.14%;国内销量54326台,同比下降3.94%

据中国工程机械工业协会对装载机主要制造企业统计,2024年12月销售各类装载机9410台,同比下降0 08%。

2024年销售挖掘机201131台,同比增长3.13%;国内销量100543台,同比增长11.7%

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年12月销售各类挖掘机19369台,同比增长16%。

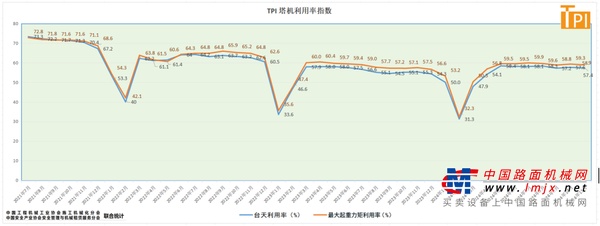

塔机租赁行业景气指数(TPI)2024年11月数据

据中国工程机械工业协会施工机械化分会统计,2024年11月份参加TPI塔机租赁行业统计的租赁企业,塔机保有台数16489台(比上月增加5台,比1月。

2024年1—11月工程机械产品进出口快报

据海关数据整理,2024年11月我国工程机械进出口贸易额为46 78亿美元,同比增长15 3%,其中:进口额1 93亿美元,同比下降5%;出口额44 85亿。

2024年11月起重机、平地机、高空作业平台等主要产品销售快报

平地机据中国工程机械工业协会对平地机主要制造企业统计,2024年11月当月销售各类平地机524台,同比下降0 19%,其中国内销量89台,同比增长。

今日头条

- 泰安岳首拌合站设备有限公司:加足马力生产全力冲刺首季开门红

- 央视财经×三一重工:外贸繁荣+冰雪热潮,我国基建迎“开门红”

- 新质指路,沥道无穷!第37届中国乳化沥青技术大会启幕在即,高远路业集团邀您共赴行业盛会,携手共探公路养护新未来!

- 大干首季开门红,拼搏全年满堂彩!2025徐工开工节盛大启幕

- 三一重工:筹划发行H股并在港交所上市

- 智慧赋能,徐工道路筑就沥青层施工新高度

- 硬核重工 | 向海外掘进的山推

- 中交西筑与中交一公院签署战略合作协议并举行国家重点实验室西筑分中心揭牌仪式

- 国务院:2025年将建设一批重大工程项目!

- 【破常规、抓落实】——英达科技集团2025年管理研讨班召开

为您推荐

寻路